El pasado 16 de 2019 de enero murió Jack Bogle. Aunque no te suene el nombre, el mayor filántropo de la historia. Nadie ha regalado más dinero a las clases medias. Hablamos de billones y billones. Lo hizo a través de los fondos indexados.

Intentaré explicar cómo funcionan y por qué son tu mejor inversión.

15% DESCUENTO | PRÓXIMA EDICIÓN 1/7/2024

Pon rumbo a tu carrera profesional. Lecciones de economía, filosofía o neurociencia en un curso online para fijar un rumbo profesional.

1. ¿Quién era Jack Bogle y qué es un fondo indexado?

Bogle y su idea revolucionaria: Olvídate de la aguja, compra el pajar.

Planteamiento: No puedes predecir el futuro (qué acciones subirán y qué acciones bajarán) pero sí sabes que el mercado, en el agregado, siempre sube. Entonces, si adquieres una fracción de cada una de esas acciones, tienes una muy buena oportunidad de ganar pasta. Inventaba así la inversión pasiva.

Bogle necesitaba, antes de empezar, un índice que agrupara las empresas más grandes de la economía (tuvo suerte, Charles Dow había inventado esto en 1896). Crearía después un producto financiero que replicara el rendimiento del índice de Dow (comprando un poquito de cada empresa) y lo comercializaría al precio más bajo. Ese era un producto ya disponible para inversores institucionales pero Bogle lo hizo accessible al gran público.

Los fondos indexados funcionan en la simplicidad. No exigen conocimientos de economía. Tampoco un seguimiento activo (¡ganas más cuando no mueves!). Democratizan las ganancias corporativas, prometiendo igualar, en un horizonte suficientemente largo, al mejor gestor activo del mercado.

Evolución del Dow Jones. El secreto consiste en esperar. Con enfoque pasivo, y siempre que estés fijando tu meta en la jubilación, cualquier momento es bueno para entrar. No importa el cuándo, si la inversión es (mínimo) a 10 años vista. ¿Sospechas que necesitarás el dinero antes? Búscate otra cosa.

Evolución del Nikkei. Aquí empiezan las dudas. Argumento a favor de la diversificación geográfica: El histórico del americano puede ser una anomalía. Las empresas dependen de la economía, compra un poco de todos los países. Bogle afirmaba, en cualquier caso, que con un fondo indexado al Dow Jones ya estás diversificando, porque las empresas americanas exportan a todo el mundo. Punto válido, siempre que Estados Unidos mantenga el liderazgo.

Técnicamente, Bogle fue un economista, no un inversor. No hubiera sabido analizarte el precio objetivo de una empresa (ni quería saberlo… no necesitaba esta información para hacer de Vanguard un fondo rentable). Sí entendió, mejor que nadie, el funcionamiento de los mercados financieros.

El suyo era un producto 100% mecánico, con mayor retorno y menores comisiones (del 1,50% de gestión pasábamos al 0,20%). Clara ventaja competitiva ahorrándose salarios de analistas (¡ya no necesitas estudiar balances¡). Los costes son relevantes. Pueden comerse todas tus ganancias.

Documento de la SEC: How fees and expenses affect your investment portfolio. Bogle sobre el interés compuesto: “Where returns are concerned, time is your friend. But where costs are concerned, time is your enemy.”

Contraintuitivo que uno gane cuando no mueve. Para el inversor, lo difícil es quedarse quieto. Termina metiéndose por aburrimiento, pagando comisiones por movimientos en los que además pierde. Recordatorio del escritor pasivo Dan Solin (1). Bogle te diría: Mantén posición y mentalízate que esto (invertir bien) será aburrido. Y si lo que buscas es un hobby, cómprate un bicicleta.

Encontró en Samuelson apoyo académico. Samuelson defendía la hipótesis estricta del mercado eficiente, teoría de Fama. El precio de una acción incorpora toda la información conocida, desapareciendo así cualquier oportunidad de arbitraje. Únete al mercado. Nunca, nunca intentes batirlo.Hipótesis de Samuelson: La única manera de ganar al índice es con información interna (y, si no eres Ministro de Exteriores, ilegal hacerlo).

Freakonomics con Bogle, Fama y compañía.

La presencia de outliers, inversores que presentan consistentemente retornos excelentes, debía explicarse [según Samuelson] desde la distribución estadística. Con 500 monos escogiendo entre cara y cruz, habrá uno que acierte 10 veces. Fooled by Randomness, el clásico moderno de Taleb. Es hoy evidente que un mercado imperfecto ofrece oportunidades (conducta de rebaño en burbuja) pero Samuelson estaba siendo práctico. → Vivirás más tranquilo si no apuestas contra el precio oficial. Súbete al carro y no te bajes cuando llegue el pánico. In fact, deberías comprar más, ahora que está barato.

La persistencia, again. Bogle sufrió psicológicamente en los inicios (pocos clientes y ataques de colegas) pero hoy los fondos índice tienen el 40% del mercado. Ha tenido tanto éxito que algunos expertos cuestionan su futuro. Si el 100% de los inversores están en fondos índice, desaparecen sus ventajas.

2. ¿Por qué no te interesa contratar otros productos?

Porque el 99% son un desastre.

Desde BBVA hasta la sicav de Ajram. Profesionales sin skin in the game, 0 comprometidos con los intereses del cliente. Introducirán complejidad para que no lo entiendas, escondiendo en tecnicismos su falta total de principios.

Catálogo de productos:

- Gestión activa. Hay grandes profesionales en España pero, en ocasiones, no tienes manera de filtrar los buenos de los malos. Principalmente, porque los malos son especialistas camuflándose. Best-case scenario: Si tu gestor activo obtiene un rendimiento ligeramente por encima del fondo indexado, cobrará después una comisión que neutralice esa ganancia. Que tampoco soy Samuelson (no quiero afirmar que resulta imposible batir al mercado), te estoy diciendo que suele ser demasiado costoso encontrarle.

- Falsa gestión activa. El timo Mediolanum. Te venden como gestión activa un refrito de fondos que podría prepararte Yurena. Es decir, te cobran comisión de gestión activa sin estudiarse la cartera. Que si lo hicieran empeoraría, pero que no vendan motos. Banca personal mis pelotas.

- Depósito fijo. Si conoces el concepto de inflación traducirás rápido que estás palmando. Los banqueros centrales, desincentivando ahorro privado con tipos negativos, están haciendo un daño terrible. Reivindiquemos la visión austríaca: El ahorro es la gasolina de la economía.

- Deuda pública. Tipos exageradamente bajos. Esperemos que los mercados empiecen una ofensiva pronto. No es bueno, para nadie, que los gobiernos puedan financiarse tan barato. ¿Quieres prestar? Entiende el mecanismo en las expectativas, tipo de interés marca riesgo de impago. Suiza paga menor porcentaje que Grecia. Grecia paga menor que Eritrea.

- Deuda privada. Emisión de bonos corporativos, de empresas que buscan financiarse fuera del sistema bancario. Te devolverán el dinero si siguen vivas dentro de 10 años. Activos correlacionados, con crisis en la industria, caen todas juntas. Ofrécete protección comprando en distintos sectores.

- Productos zombie. Mierdas de banco estilo: Te vinculo a 5 acciones. Si suben las 5, interés del 5%. Si no, no cobras. Añádele comisión por ventas para generar conflicto de intereses. De manual de primero.Incentivos perversos diseñados desde arriba. Los de abajo obedecen, sin llegar a entender qué mierdas están vendiendo. Sobran comerciales. Faltan personas honestas.

- Inmobiliaria. Elección favorita del inversor español. Todos llevamos dentro un experto en ladrillo. Concentración innecesaria de riqueza. Y no está claro que, a partir de hoy, suban los precios. Mismo ciclo cada 15 años. Nos creemos muy listos, aparecen los Cayenne y nos la pegamos.

- Trading. Homeopatía de mercado, brujería en velas. Gana uno trabajando de 9 a 11 y aconseja desde sesgo de supervivencia. Pregunta: Si tienes método infalible, ¿por qué vendes tanto curso? ¿Por qué no inviertes durante cada puta hora de tu vida hasta llegar al cuatrillón de euros?Respuesta: Porque todo es humo. Son el mayor timo desde Nostradamus.

- Forex. Más aceite de serpiente para analfabetos financieros. Aléjate tanto como puedas.

- Value investing. Única alternativa real a indexados. Consiste en comprar buenos negocios a buen precio, compañías con flujos futuros de ingresos. Fascinante análisis de Paramés, figura emblemática del value (2). Y la duda de Samuelson: ¿Tiene un método efectivo o solo está de suerte? Comparto el genial discurso de Álvaro Guzmán de Lázaro en la OMMA.

3. Quiero un fondo indexado, ¿qué tengo que hacer?

Go passive. En 4 pasos:

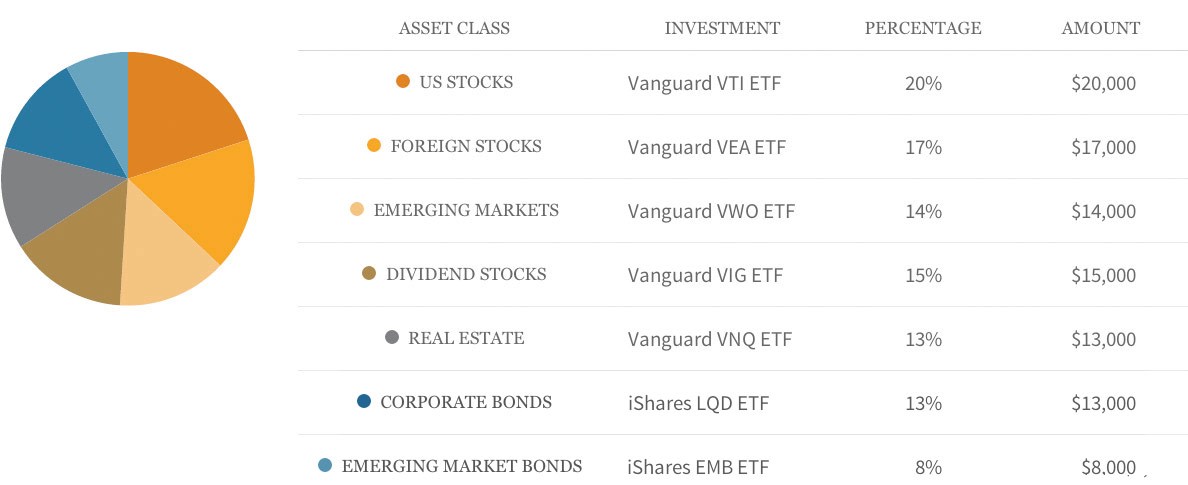

- Define tu asset allocation, el grado de diversificación que quieres. Puedes tener una cartera con acciones, bonos y cash o una 100% en acciones (más volátil). También puedes introducir valores refugio como el oro y, mucho más cuestionable, el Bitcoin (ahora que ya ha explotado la burbuja).

- Ábrete una cuenta y compra los fondos Vanguard que se ajusten a la cartera antes diseñada. Broker de BNP Paribas. Renta4 o Selfbank, si quieres mirar otras opciones. Te permiten acceder al catálogo Vanguard sin ser millonario. No sufras, no hay riesgo de estafa en estas plataformas.

- Rebalanceamiento. Cada 6 meses. Mantener asset allocation, los porcentajes antes fijados. Hay dos maneras de hacerlo. Si añades nuevo dinero, compra solo del fondo que más ha bajado. Esto equilibrará el quesito. Si no añades dinero, vende los sobre-representados y compra los infra-representados.

- Firma este documento de Jason Zweig, periodista del WSJ.

¿Qué productos compro? Fondos índice. No necesariamente Vanguard. Antes de hacerlo, mira valoración en MorningStar, el mejor análisis financiero. Otra opción son los ETF (exchange-traded fund). Hacen lo mismo pero ofrecen mayor flexibilidad. Relevante en España, ETF pagaría impuesto en traspasos.

¿Cómo lo hago? No es difícil, tampoco fácil. Mi amigo Ángel Alegre lo contaba genial en uno de sus posts. No exagera: Vanguard, programado en piloto automático, requiere mínima dedicación, menos de una hora al año.

Investiga, también, la propuesta de roboadvisors. Ventajas en rebalanceamiento automático y tax efficiency. Problema: Aunque ofrecen tarifas competitivas si comparamos con gestión activa, sigue siendo preferible que compres tú. Puedes hacértelo solo, bajando incluso más la comisión. No sería mi recomendación (ya no necesitas al intermediario) pero comparto porque explica bien la filosofía: Indexa Capital, Betterment y Wealthfront.

Distintas ideas sobre estructura de cartera:

- Diséñate un asset allocation en el que estés cómodo. Distintas economías. Distintos sectores. Distintos segmentos. Bonos. Acciones. Fondos indexados al mercado inmobiliario. Materias primas. Nunca será un passive 100%, porque, con esta decisión, ya estarás apostando por algo.

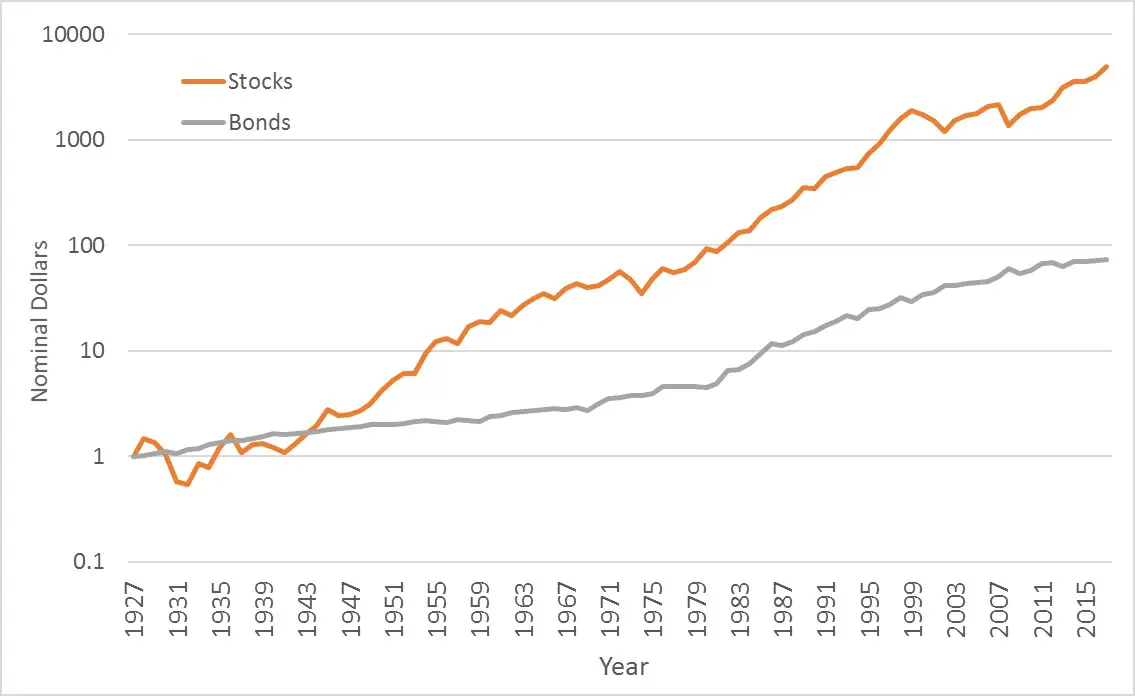

- ¿Por qué añadir los bonos? Yo no lo recomendaría con enfoque a largo (20 años). S&P 500 ha outperformed los bonos del tesoro americanos durante los últimos 90 años. Debería seguir haciéndolo. Discutible con enfoque a medio (5 años). Obligatorio con enfoque a corto (1 año).

- Argumento pro-diversificación: Nadie puede anticipar el futuro.

- Si eres pesimista sobre el futuro de la economía (o del mundo), pon más oro en tu cartera. Comportamiento anti-cíclico, sube cuando otros bajan.

{kind=link}

Por último, queda la duda del timing, si entrar en un momento demasiado caliente. El gráfico histórico dice que no debería ser un problema operando en passive pero, que los mercados hayan subido durante los últimos 90 años, no es garantía que sigan haciéndolo 90 más. ¿Viene una crisis? Nadie lo sabe.

Si te apetece, puedes dejarte un 10% de la cartera para apuestas personales, aunque no termino de verlo claro. Sesgo de overconfidence: 93% de los conductores afirma conducir mejor que la media. Estadísticamente imposible. En los mercados, el 70% de inversores particulares palman pasta.

Si, a pesar de todo, quieres intentarlo, léete The Intelligent Investor, el libro de Benjamin Graham. La edición de Zweig, con comentarios al final de cada capítulo. Cuando hablamos sobre inversión estamos hablando de gestión de la incertidumbre. Entiende tu punto de partida (de dónde vienes) y busca un óptimo de riesgo en el que puedas operar. El único indicador que deberías mirar: ¿Estás durmiendo tranquilo por la noche? Si la respuesta es no, cambia cartera (3). Los precios son ruido, una gran distracción. Fija una posición hoy y vuelve dentro de 5 años. No te descargues una app de bolsa. Lo decía Kahneman: ¿Te gustaría conocer el precio de tu casa cada mañana? ¿Qué ganarías con esta información? Ansiedad. ¿Qué perderías? Tiempo y dinero.

El enemigo es el ruido. Del legendario Warren Buffett: “There’s been far, far more money made through salesmanship abilities than through investment abilities. And the people you pay to help identify future outperformers don’t know how to identify them. They do know how to sell you.” Steve Edmundsones el encargado de gestionar el fondo de pensiones de los trabajadores públicos de Nevada. Sin equipo, decidió enfoque passive. ¿Resultado? Mejor retorno que todos sus competidores, siguiendo filosofía ‘do as little as possible’. Más materiales del WSJ. Aburridísimo todo. Punto para Samuelson.

4. El legado de Bogle

Jack no lo tuvo fácil. Su padre perdió todo el dinero en el crash del 29. Estudió en Princeton gracias a una beca y publicó una tesis doctoral sobre mercados financieros, abriéndose las puertas en Wall Street. Siempre luchando. Defendía que su origen humilde le ayudó a conseguir grandes objetivos.

“If you grow up the hard way maybe the odds are 70 percent you can make something of your life. If you grow up the easy way, maybe the odds are 40 percent. Deep down, I think I felt sorry for them (compañeros ricos en Princenton). They weren’t born with all the advantages I had.”

Los problemas de salud son otra constante en su vida. Sufrió un ataque al corazón a los 31. Sobrevivió otros 6. Imagino que tuvo un impacto en sus decisiones vitales, las prioridades que nos fijamos. ¿Ganar más dinero? ¿Para comprar qué? Bogle ya tenía todo lo que necesitaba.

“I’m not a ‘trillionaire’ like Abby Johnson (jefa de la gestora Fidelity), who is supposed to be worth 15.4 billion dollars. I wouldn’t even know what to do with a number like that. We have a nice, small house. We have shelter when it rains, snows or is windy. The kids and grandkids are well.” El deseo es el origen de la infelicidad. “What do I need a private jet for? I need my wife to drive me around. It doesn’t do my psyche any good to know that I have more than someone else. I’m very comfortable with what I’ve done for the world.” Las trampas del lujo, en el instinto (obsoleto) de señalizar status vía gasto.

En el obituario del NYT podía leerse: “Bogle no era billonario. Y estaba orgulloso de ello.” (Billonario en dólares americanos, milmillonario según el diccionario español.) Es, sin exagerar, el mayor filántropo de la historia.Inventó un producto revolucionario y habría podido forrarse, tenía margen para cobrar más, pero prefirió no hacerlo, devolvió beneficio a los inversores. Sin la competencia de Vanguard, los tiburones habrían capturado esas rentas.

Una vida digna de ser vivida. En 1975 la bolsa (con su retorno y dividendos) era inaccesible, en las altas barreras de entrada, al ciudadano medio. Símil con las aerolíneas, solo volaban los ricos. Bogle introdujo competencia sin poder político, ofreciendo un producto mejor. El mérito es enorme. Hoy la única barrera es mental, basta con 3.000 euros para entrar. Queda agradecerle su gran obra, la democratización de los mercados. No sabría nombrarte empresario o político que haya generado más valor. No lo digo yo, lo dice Warren: “If a statue is ever erected to honour the person who has done the most for American investors, the hands down choice should be Jack.”

Bogle no era inversor, simplemente implementó una visión: No eres experto en esto. No quieres dedicarle tiempo. No quieres pagar comisión a profesionales que tampoco saben qué están haciendo. La solución pasa por comprar un poquito de todo, la solución en la diversificación.

¿Nuestro mejor homenaje? Invertir hoy en fondos Vanguard. Aplicar un método que, como ya hemos visto, no es complejo. Cargarte al intermediario, abandonando la vergonzosa propuesta de los bancos (volverían a colarte preferentes si pudieran), y autogestionarte el 100% de tus ahorros.

Bogle murió con una fortuna de 80 millones de dólares. Si hubiera querido, habría podido multiplicarla (¡fácilmente!) por 100. Regresando a la utilidad marginal decreciente del dinero, su vida habría sido exactamente la misma.

Sí que cambió (y mucho) la vida de sus inversores.

¡Gracias por todo Jack!

(1) Dan Solin en The Smartest Investment Book You’ll Ever Read. “The single greatest threat to your financial well-being is the hyperactive broker or advisor. The second greatest threat to your financial well-being is the false belief that you can trade on your own, online or otherwise, and attempt to beat the markets by engaging in stock picking or market timing. The third greatest threat to your financial well-being is paying attention to the financial media, which is often engaged in nothing more than financial pornography. This conduct generates advertising revenues for these media, and losses for investors who rely on the misinformation that is their daily grist.”

(2) Francisco García Paramés en Invirtiendo a Largo Plazo. “Podemos concluir indicando que nuestra inversión en BMW durante el periodo 2005–2009 es un caso típico de inversión value acertada. Aquí brillan con especial claridad todas las virtudes del «método»: 1. Precio cotización absurdo frente a una valoración correcta. Marzo de 2009: Precio: 11 €. Valoración: 100 €. 2. El Señor Mercado actúa de forma irracional en plena crisis. Deprimido, en tiempos de máxima volatilidad, no discrimina entre compañías y arrasa con todo sin sentido. Trata a BMW como un banco o una inmobiliaria, penalizando desproporcionadamente su cotización. 3. El Señor Mercado es ineficiente a corto plazo (Precio 2009: 11 €) y eficiente a largo plazo (Precio 2015: 70 €). 4. La mezcla necesaria de capacidad y personalidad del inversor value dan un buen resultado. El estudio a fondo de la empresa para llegar a una correcta valoración (100 €); la convicción y el coraje para hacer lo contrario a todos (comprar cuando todos venden); sostener la convicción en el tiempo (comprar más cuanto más baja, hasta el máximo legal); y, por último, la paciencia (4–5 años de espera). 5. Una valoración correcta es la clave de todo. Estudiamos empresas y solo después miramos su precio de cotización. Si el estudio de la empresa es el adecuado y la valoración es correcta, con paciencia la inversión será rentable. El tiempo juega a nuestro favor. 6. BMW es el tipo de compañía ideal para un inversor value: compañía sólida; familiar; con caja; sin deuda; con marca; con un cierto consumo cíclico; perdurable; con posibilidades de crecimiento natural (China); concentrada en lo suyo; y en 2009: ¡¡¡baratísima!!! 7. Todo esto acaba en un resultado extraordinario: Beneficio de un 300% en 4 años. Precio mínimo 2009: 11 € / Precio medio compra 2009–11: 20 € / Precio Venta 2014: 60 €”

(3) Jason Zweig en The Devil’s Financial Dictionary. “CAREER RISK, n. The risk that, by thinking independently, a money manager might lose clients, endanger a big salary, and harm his or her career; for money managers, the only risk that matters. When professional investors are right, no one will ask why; their clients will be too busy counting their profits to seek an explanation. But when money managers are wrong, their clients will immediately want to know why they made the mistake. Portfolio managers can either be wrong in a crowd, in which case no one will blame them for making the same mistake everybody else made, or “wrong and alone,” in which case they will look like idiots. The only way to outperform the market average is to do something different. Although that may work over the long run, it is all but certain to produce disappointing results at least some of the time in the short run — making the manager appear wrong and alone. Because of career risk, it is rational for money managers to do irrational things, such as buying stocks that are already overpriced, selling undervalued stocks before they have time to grow to their full potential, and measuring a portfolio’s performance relative to the market over periods as short as a single day to make sure the results don’t deviate too far from it. Together, these actions lead to excessive trading and an obsessive focus on imitating whatever the market is doing, rather than on figuring out what the manager should be doing: selecting the cheapest stocks and holding them for years at a time.Whenever you hear fund managers talk about how important “risk management” is to them, make sure you understand whose risk they are primarily seeking to manage: their own.”